Calcolatori finanziari

Per tua comodità vengono messi a disposizione alcuni semplici Calcolatori Finanziari, gli stessi ti consentiranno di verificare vari parametri di finanziamento.I risultati che si ottengono dai calcolatori GRATIS sono sintetici e veloci.

ILLECITI BANCARI |

|

|

CON I NOSTRI SOFTWARE OGGI PUOI I Nostri esperti a tua disposizione anche per preanalisi e analisi. Ti ricordiamo che le preanalisi vengono eseguiteGRATUITAMENTECHIAMA +39 839 17 44Anatocismo e Usura Bancaria |

|

GESTIONE STUDIO LEGALE |

|

|

Legal 3.0. Un'applicazione rivolta a tutti i professionisti al passo con i tempi. È la soluzione ideale per avere sempre a disposizione le informazioni necessarie per lo svolgimento della propria attività. Facile da usare ed intuitivo, un programma nato grazie ai vostri suggerimenti. COSA PUOI FARE

| |

GESTIONE MEDIAZIONE CIVILE |

|

|

SolutionMediation la soluzione dedicata agli Organismi di Mediazione per gestire in modo completo e sicuro le attività

che si svolgono per gli affari di mediazione. Dalla presentazione della domanda alla gestione scadenze, dall'organizzazione

dei Resolution Center dislocati sul territorio alla consultazione dei fascicoli elettronici. L'invio del DGSTATISTICO

avviene con un semplice clic. La piattaforma garantisce l'interoperabilit� tra la Sede Centrale e le Sedi Secondarie.

|

|

PDA area riservata ConferenceAdr |

|

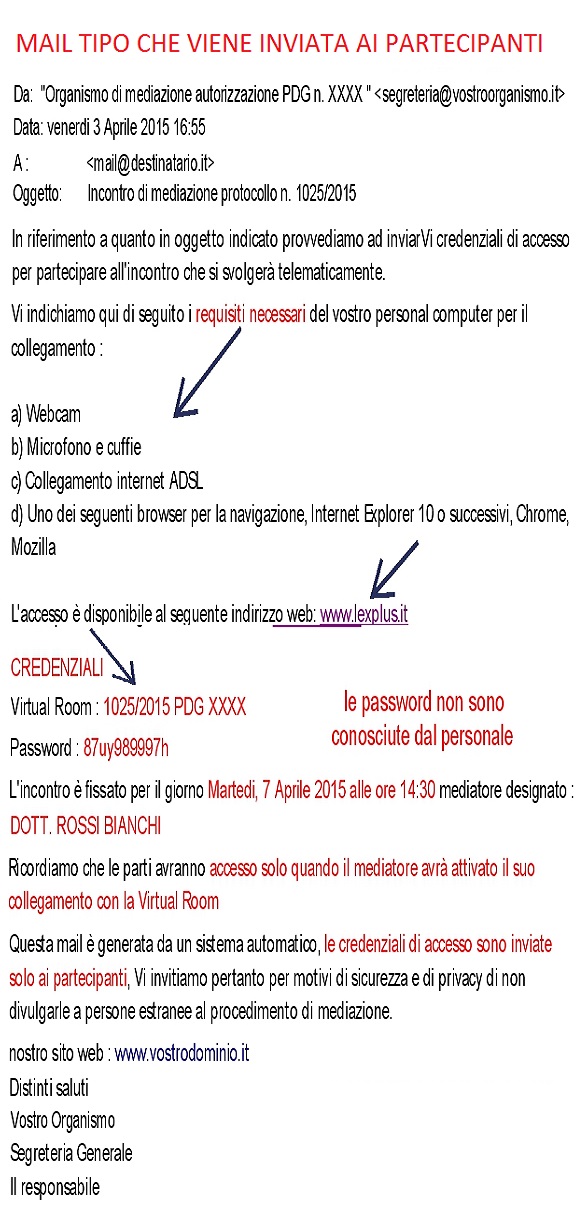

Sistema di video conferenza per lo svolgimento online degli incontri di mediazione. Le VirtualRoom aperte sono disponibili per tutta la durata del procedimento. Ricordiamo che le parti avranno accesso solo quando il mediatore avrà attivato il suo collegamento con la Virtual Room. |

Se usi SolutionMediationDopo aver creato la virtual room ritorna nella scheda dell'incarico per inviare le credenziali di accesso al mediatore e alle parti cliccando sull'apposito tasto corrispondente ad ogni singolo nominativo. Sotto esempio mail che viene inviata. |

|

| Le password generate dal sistema non sono visibili, pertanto se un soggetto smarrisce la propria può richiedere un nuovo inoltro alla vostra segreteria. Per il nuovo invio basta accedere all'incarico di riferimento e cliccare sul tasto . Le prenotazioni delle Virtual Room saranno inviate direttamente al nostro sistema, contestualmente sar� emessa regolare fattura per il servizio richiesto. Il costo di ogni singola Virtual Room � di euro 15,00 oltre iva come per legge. Il pagamento dovr� pervenire entro e non oltre il giorno dall'avvio dell'incontro. |

REQUISITI PER IL COLLEGAMENTO |

|

Il mediatore e le parti per partecipare all'incontro di mediazione OnLine devono accertarsi che il loro personal computer

abbia i seguenti requisiti ; Web Cam, microfono, cuffie, collegamento ad internet (ADSL) Browser consigliati : Internet Explorer 10 o successivi, Chrome o Mozilla. Resta inteso che per qualsiasi problema tecnico o spiegazioni sull'utilizzo del sistema il centro servizi è disponibile dalle ore 09,00 alle ore 13,00 e dalle 15,00 alle 19,00. Per richieste urgenti 3334126849 |

DOCUMENT MANAGEMENT |

|

|

Gli Studi Legali hanno due importanti processi: l'archiviazione di documenti e il recupero veloce degli stessi. Usando DM, dipendenti e professionisti, che lavorano sulle pratiche possono memorizzare i propri fascicoli utilizzando specifici criteri di classificazione. Ogni pratica viene numerata e archiviata, in qualsiasi momento con un semplice browser è possibile accedere a quanto digitalizzato. |

|

TASSI INTERESSI DI MORA

| DAL | AL | BCE | INCREMENTO | TASSO |

| 01/01/2017 | 30/06/2017 | 0.00 % | 8.00 % | 8.00 % |

| 01/07/2016 | 31/12/2016 | 0.00 % | 8.00 % | 8.00 % |

| 01/01/2016 | 30/06/2016 | 0.05 % | 8.00 % | 8.05 % |

| 01/07/2015 | 31/12/2015 | 0.05 % | 8.00 % | 8.05 % |

| 01/01/2015 | 30/06/2015 | 0.05 % | 8.00 % | 8.05 % |

| 01/07/2014 | 31/12/2014 | 0.15 % | 8.00 % | 8.15 % |

| 01/01/2014 | 30/06/2014 | 0.25 % | 8.00 % | 8.25 % |

| 01/07/2013 | 31/12/2013 | 0.50 % | 8.00 % | 8.50 % |

| 01/01/2013 | 30/06/2013 | 0.75 % | 8.00 % | 8.75 % |

| 01/07/2012 | 31/12/2012 | 1.00 % | 7.00 % | 8.00 % |

| 01/01/2012 | 30/06/2012 | 1.00 % | 7.00 % | 8.00 % |

| 01/07/2011 | 31/12/2011 | 1.00 % | 7.00 % | 8.00 % |

| 01/01/2011 | 30/06/2011 | 1.00 % | 7.00 % | 8.00 % |

| 01/07/2010 | 31/12/2010 | 1.00 % | 7.00 % | 8.00 % |

| 01/01/2010 | 30/06/2010 | 1.00 % | 7.00 % | 8.00 % |

| 01/07/2009 | 31/12/2009 | 1.00 % | 7.00 % | 8.00 % |

| 01/01/2009 | 30/06/2009 | 2.00 % | 7.00 % | 9.00 % |

| 01/07/2008 | 31/12/2008 | 4.00 % | 7.00 % | 11.00 % |

| 01/01/2008 | 30/06/2008 | 4.00 % | 7.00 % | 11.00 % |

| 01/07/2007 | 31/12/2007 | 4.00 % | 7.00 % | 11.00 % |

| 01/01/2007 | 30/06/2007 | 3.00 % | 7.00 % | 10.00 % |

| 01/07/2006 | 31/12/2006 | 2.00 % | 7.00 % | 9.00 % |

| 01/01/2006 | 30/06/2006 | 2.00 % | 7.00 % | 9.00 % |

| 01/07/2005 | 31/12/2005 | 2.00 % | 7.00 % | 9.00 % |

| 01/01/2005 | 30/06/2005 | 2.00 % | 7.00 % | 9.00 % |

| 01/07/2004 | 31/12/2004 | 2.00 % | 7.00 % | 9.00 % |

| 01/01/2004 | 30/06/2004 | 2.00 % | 7.00 % | 9.00 % |

| 01/07/2003 | 31/12/2003 | 2.00 % | 7.00 % | 9.00 % |

| 01/01/2003 | 30/06/2003 | 2.00 % | 7.00 % | 9.00 % |

| 08/08/2002 | 31/12/2002 | 3.00 % | 7.00 % | 10.00 % |

GLI INTERESSI

L'art. 1224 cod. civ. dispone che, nel caso di ritardo nel pagamento, il debitore deve al creditore dal giorno della mora gli interessi nella misura del tasso legale a titolo di risarcimento del danno. L'interesse trova applicazione in svariate operazioni finanziarie e commerciali. Ad esempio, l'interesse viene calcolato sui finanziamenti (come i mutui) che le banche concedono alla clientela. Nelle operazioni di compravendita con pagamento differito rispetto alla consegna delle merci, il venditore può chiedere al compratore un interesse di dilazione. L'interesse per dilazione rappresenta il compenso che spetta al venditore per aver rinunciato al valore delle merci (o dei servizi) per la durata della dilazione. Inoltre, sempre nelle operazioni di compravendita, in caso di ritardi di pagamento nei rapporti tra imprese, è previsto che maturino automaticamente interessi di mora (o moratori) sui debiti non pagati alla scadenza. Pertanto, scaduto il termine di pagamento di una fattura, l'impresa venditrice ha diritto di richiedere gli interessi di mora sull'importo non pagato dall'impresa acquirente.

L'interesse in economia finanziaria è la somma dovuta come compenso per ottenere la disponibilità di un capitale (solitamente una somma di denaro) per un certo periodo. Il capitale prestato inizialmente è detto principale o iniziale, e la percentuale del principale che va pagata annualmente come interesse è detta tasso d'interesse. I tassi d'interesse sono indicatori cruciali nei mercati finanziari.

Oltre che dalla percentuale, i tassi d'interesse sono caratterizzati dal cosiddetto regime di capitalizzazione degli interessi, che può essere semplice o composto. Se la durata del prestito è superiore al periodo di tempo per cui l'interesse viene conteggiato, si parla di tasso di interesse composto, perchè vengono conteggiati nel calcolo dell'interesse finale anche gli interessi parziali già maturati per ogni periodo.